注意!加拿大房屋按揭惊现诱人低利率

随着政府债券收益率的显著波动,加拿大的借款人目前正享受着一些意外的低利率,特别是来自地区性贷款机构的优惠。

自4月初以来,政府债券收益率已上涨了30到40个基点,这对贷款机构的利润率造成了压力,导致固定利率开始上涨,多个大型银行本周已将内部定价上调了5到15个基点。

根据《国家邮报》的报道,尽管利率整体上升,但在某些地区,特别是来自小型地区性贷款机构的优惠仍然非常吸引人。

与此同时,一些常见贷款期限的全加国平均利率自上周以来发生了变化,具体如下:

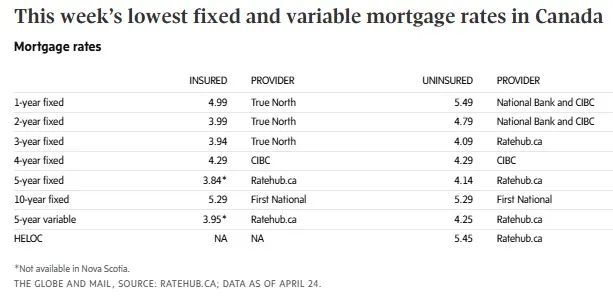

一年期固定(有保险):上涨了33个基点,至4.50%

三年期固定(无保险):下降了5个基点,至4.04%

五年期固定(无保险):下降了1个基点,至3.98%

十年期固定(有保险及无保险):上涨了4个基点,至5.29%

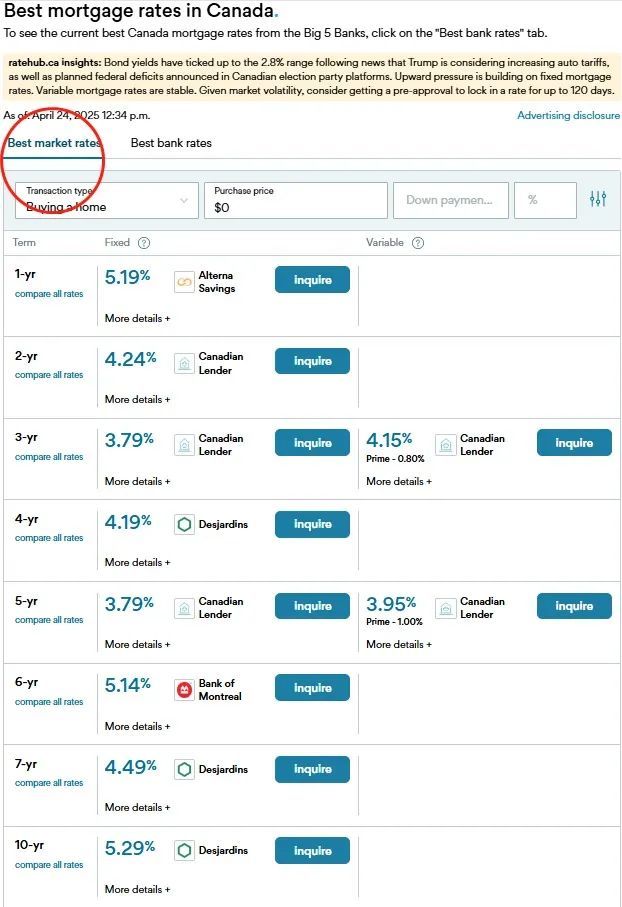

以下是ratehub网站列出的今天(4月24号)全加国市场最低的按揭利率。

这些低利率对于寻求市场稳定性和可预测性的借款人尤其具有吸引力。在日益动荡的市场中,固定利率贷款的受欢迎程度有所上升,许多借款人倾向于选择长期贷款,以确保在可能的未来利率上涨面前获得更多的确定性。这一趋势发生在对上升关税的担忧中,许多借款人选择了长期贷款来锁定低利率。

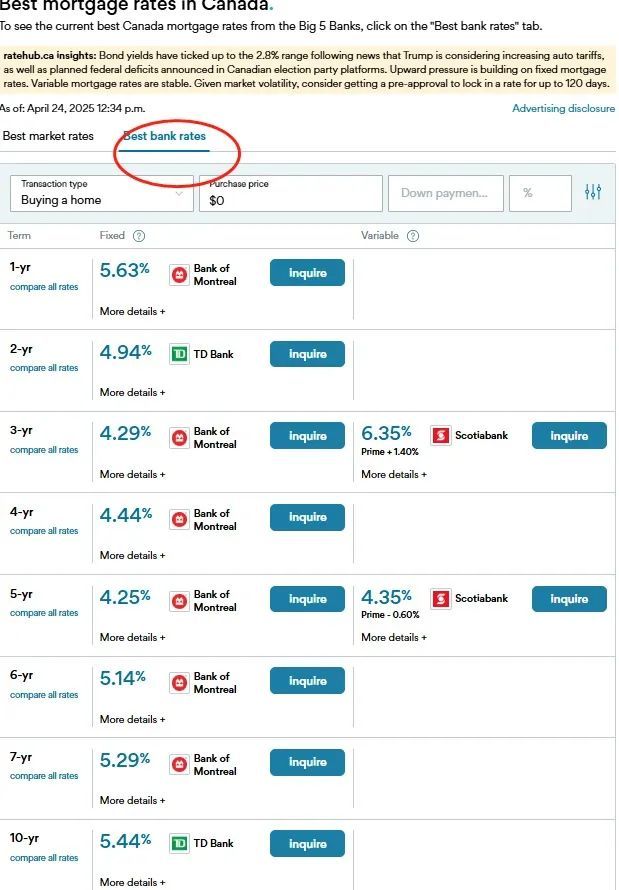

以下是ratehub网站列出的今天(4月24号)全加国银行最低的按揭利率。

在更广泛的市场背景下,预计加拿大央行可能在今年年底之前再降息两次,前提是通胀趋势保持稳定。然而,许多专家警告称,利率的变化速度仍然受到经济形势的影响,尤其是全球通胀压力的持续存在。

尽管大型银行正在根据债券收益率的变化调整定价,但那些愿意在地区性贷款机构中寻找优惠的借款人,仍然能够找到具有吸引力的固定利率和浮动利率贷款。当前的市场形势凸显了在波动的市场中,比较不同贷款机构的报价并选择最佳利率的重要性。

随着年中临近,如何应对通胀和加拿大央行政策的变化,将对全国范围内的抵押贷款利率产生重要影响。然而,就目前而言,精明的借款人仍有机会锁定市场上最低的利率,尤其是来自竞争激烈的地区性贷款机构的优惠。

加拿大固定利率正在上涨 静观大选

本周,加拿大房地产市场静待4月28日联邦大选结果。

业内专家表示,预计下个月将出现新一波待售房源。正如房产专家认为,一旦联邦大选尘埃落定,一批新的房源将会涌现,因为卖家认为,一旦一个主要的不确定性因素得到解决,买家的购买意愿将会更加果断。

4月初几周,由于美国总统唐纳德·川普发表“互惠关税”演讲后,投资者纷纷涌入债券市场,抵押贷款购房者享受到了自2022年以来最低的五年期固定利率选择——在3.7%左右。

然而,一系列因素削弱了投资者对这些通常被视为避险资产的信心,加国固定利率呈上升趋势。

所示费率为截至 4 月 24 日星期四收盘时每个期限/类型和类别(保险与未保险)的最低费率。

金融专家佩内洛普·格雷厄姆在《环球邮报》撰文探讨了债券投资者面临的新一轮担忧。

债券投资者面对新一轮的市场动荡,正处于一个充满不确定性的阶段,且未来几个月固定利率和抵押贷款利率的走势尤为值得关注。由于贸易战和关税政策的变化,债券收益率和固定抵押贷款利率出现上行趋势,尚未锁定利率的购房者可能会错失当前较低的利率选择。

债券收益率的波动:购房者面临风险

随着美国总统唐纳德·川普(Donald Trump)关于“对等关税”的声明,投资者纷纷涌入债券市场,这在一度使美国和加拿大的债券收益率出现下行。尤其是在4月初,美国的五年期固定抵押贷款利率一度降至2022年以来的最低点,约为3.7%,为尚未锁定抵押贷款的购房者提供了一个相对优惠的选择。

然而,随着全球经济形势的不断变化,投资者对债券市场的信心正受到严峻考验。贸易不确定性、通胀上升以及川普威胁解雇美联储主席杰罗姆·鲍威尔(Jerome Powell)的言论,已对市场产生了直接影响。市场对这些事件的反应表明,债券收益率有可能继续攀升。

美联储的政治独立性危机

川普的声明不仅让市场产生不安,还触及了美联储的独立性问题。川普要求美联储提前降息,并对鲍威尔的领导提出质疑,这一举动令投资者对美联储的长期政策和美国经济的稳定性产生了新的疑虑。投资者的反应也很直接:美国10年期国债的收益率急剧上升,反映出市场对未来的风险评估趋向谨慎。

除了这些政治因素,股市的暴跌和对通胀失控的担忧也加剧了市场的波动性。在这背景下,债券市场的吸引力大幅减弱,导致固定利率开始上升,抵押贷款成本随之上涨。

加息预期下的加拿大市场反应

随着美国基准收益率的上升,加拿大的债券收益率也相应攀升。自4月初以来,加拿大五年期政府债券的收益率已从2.46%逐步上涨至2.8%左右,市场对未来利率上行的预期也在加强。加拿大的贷款机构开始上调固定利率,尤其是在对未来赤字和财政承诺的反应下,部分五年期固定利率产品的利率已上调了10个基点,三年期产品的利率也上调了15个基点。

尽管这次的利率上调幅度看似较小,但对于购房者而言,每一小点的变化都可能意味着更高的还款压力。尤其是目前的利率水平已经比疫情初期高出200到300个基点,许多潜在购房者因此可能错失锁定较低利率的良机。

未来利率走势不确定,锁定利率或是明智之选

尽管加拿大市场的五年期固定利率目前最低为3.79%,这一利率仅适用于那些低于20%首付且购买低于100万元的房产的借款人,然而,这一利率并不适用于那些在加拿大主要房地产市场中购房的群体。对于这些购房者,当前的竞争性利率为4.09%,这也标志着固定利率已重新回到4%的心理门槛之上。

由于贸易局势依旧动荡,债券市场的不确定性依然存在,因此,固定利率的未来走势仍充满变数。对于那些有购房计划的人,专家建议在此时选择“锁定利率”选项,以确保在未来几个月内不会受到市场波动的影响。

“在利率不确定的时期,锁定利率是一项明智的选择。”佩内洛普·格雷厄姆指出,贷款机构通常会提供最长120天的利率锁定期,借款人如果在此期间遇到利率下降,可以享受更低的利率;如果利率上涨,则能够保持当前的利率。

对于购房者而言,尤其是那些打算进行新贷款或续约的消费者来说,争取到更低的利率(通常是通过更换贷款机构)要比在贷款期限到期时接受市场条件更具优势。

全球经济和贸易形势的不断变化使得债券市场充满了不确定性,而这直接影响到了固定利率和抵押贷款利率的走向。购房者在此时锁定利率,将有助于规避未来利率上涨的风险。无论是新购房者还是考虑续约的借款人,都应当密切关注市场动态,尽早做出决策。